Bevor Sie die Gesamt- und Einzelabrechnungen an die Eigentümer schicken, sollten Sie sich selber mit dem Aufbau der Abrechnung vertraut machen. Nur wenn Sie selber verstehen, was in der Abrechnung an welcher Stelle steht, können Sie Fragen Ihrer Eigentümer auch schnell und leicht beantworten.

Einnahmen und Ausgaben

Im ersten Block werden die tatsächlichen Einnahmen und Ausgaben im Rahmen der Verwaltung des gemeinschaftlichen Eigentums in einer Wirtschaftsperiode einander gegenübergestellt.

Jedes Konto wird mit folgenden Informationen angezeigt:

|

Abrechnungsposten |

Die Bezeichnung des Umlagekontos |

|

Umlageschlüssel |

Der Umlageschlüssel, über die die Kosten des Kontos auf die Mieter und/oder Eigentümer verteilt werden. Wird das Konto nur über zwei Schlüssel verteilt, wird der zweite Schlüssel in der nächsten Zeile angezeigt. Die Prozentwerte in Klammern geben an, wie die Gesamtkosten auf die beiden Umlageschlüssel verteilt werden. |

|

Gesamteinheiten |

Hier wird angezeigt, wie viele Einheiten vom angegebenen Umlageschlüssel insgesamt im Gebäude vorhanden sind/verbraucht wurden. In der obigen Abbildung sind z. B. für den Umlageschlüssel qm Wohnfläche Gesamteinheiten in Höhe von 200 vorhanden, das bedeutet, dass die Summe der Wohnflächen aller Wohnungen des Gebäudes 200 m² ergeben. |

|

Ihre Einheiten |

Hier werden die Einheiten angegeben, die auf den aktuellen Eigentümer (und die ihm zugeordneten Mieter) entfallen. Der Eigentümer, der obige Abrechnung erhält, besitzt beispielsweise eine Wohnung mit 60 m² Wohnfläche.

Hinweis Je nach Umlageschlüssel und Mietzeitraum ist dieser Wert nicht so einfach nachzuvollziehen. Grundsätzlich werden Wohnungsschlüssel wie Wohnfläche oder Miteigentumsanteil nach dem Mietzeitraum innerhalb des Abrechnungszeitraums berechnet. Bei einem Mieterwechsel im Mai muss also der alte Mieter die Kosten bis einschließlich April (4 Monate = 1/3), der neue Mieter die Kosten von Mai bis Dezember (8 Monate = 2/3) übernehmen. Bei der beheizten Wohnfläche für die Heizkosten wird jedoch nach der sogenannten Promilletabelle abgerechnet, wonach bei einem Mieterwechsel die Wintermonate höher bewertet werden als die Sommermonate. Es muss also nicht einfach über die Anzahl der Miettage berechnet werden, welcher Mieter welchen Anteil bezahlen muss. Auch der Umlageschlüssel Personentage ist schwierig nachzuvollziehen, da hier auf den Tag genau auch Änderungen an den Personenzahlen nachvollzogen werden. Wohnte z. B. in einer Wohnung die ersten 120 Tage des Jahres nur eine Person, die restlichen 245 Tage 2 Personen, so entfallen auf diesen Mieter 1 × 120 + 2 × 245 = 610 Personentage. |

|

Gesamtkosten |

Gesamtkosten, die im Abrechnungszeitraum auf dieses Konto gebucht wurden (und bei zwei Umlageschlüsseln auf den angegebenen Umlageschlüssel entfallen). |

|

nicht umlegbar |

Der Teil der Gesamtkosten, der auf den einzelnen Umlageschlüssel entfällt und nicht umlagefähig ist. Ist das Umlagekonto zu 100 % umlagefähig, ist dieser Betrag 0,00. Ist das Konto gar nicht umlagefähig, entspricht der Betrag der folgenden Formel: Kosten = (Gesamtkosten : Gesamteinheiten) × Ihre Einheiten Falls das Konto zum Teil umlagefähig ist, teilen sich die oben berechneten Kosten auf die Spalten nicht umlegbar und umlegbar auf. |

|

umlegbar |

Der Teil der Gesamtkosten, der auf den einzelnen Umlageschlüssel entfällt und umlagefähig ist. Ist das Umlagekonto nicht umlagefähig, ist dieser Betrag 0,00. Ist das Konto zu 100 % umlagefähig, entspricht der Betrag der folgenden Formel: Kosten = (Gesamtkosten : Gesamteinheiten) × Ihre Einheiten Falls das Konto zum Teil umlagefähig ist, teilen sich die oben berechneten Kosten auf die Spalten nicht umlegbar und umlegbar auf. Nachdem in dieser Weise alle Umlagekonten aufgeführt wurden, wird am Ende der Einzelabrechnung die Gesamtsumme der eigenen Kosten ausgewiesen und mit den Hausgeldvorauszahlungen verrechnet. Das Ergebnis der Abrechnung zeigt dann an, ob der Eigentümer eine Nachzahlung leisten muss oder einen Betrag zurückerstattet bekommt.

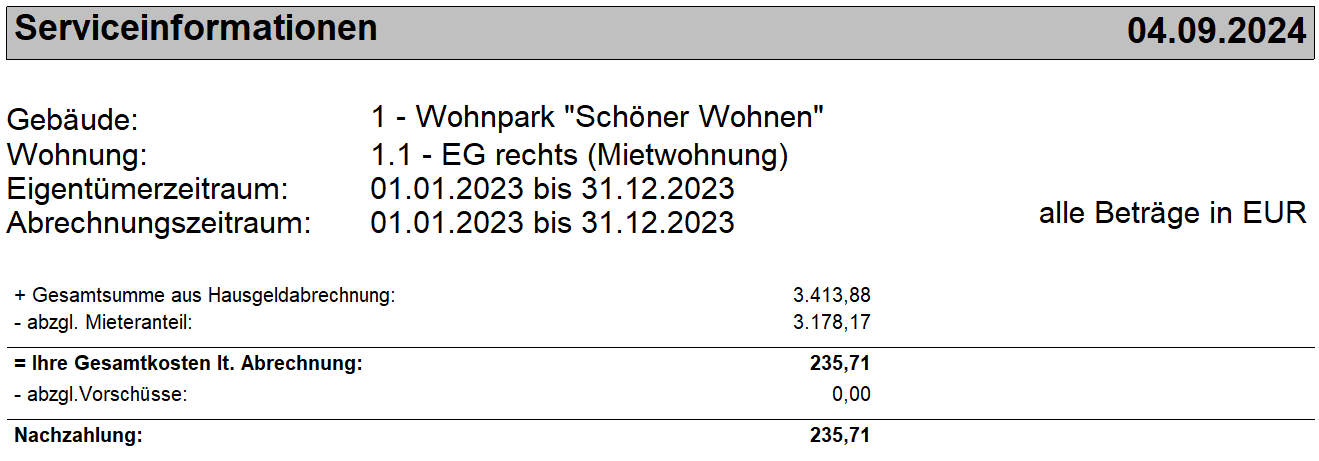

Hinweis Je nach Einstellung in den Eigentümerdaten (Option Mieteranteil in der Eigentümerabrechnung berücksichtigen) wird von den Gesamtkosten der Mieteranteil (die umlagefähigen Kosten) abgezogen (o.g. Option nicht gewählt) oder nicht (o.g.Option aktiviert)! Auf der zusätzlichen Seite Serviceinformationen (letzte Seite des Ausdrucks) werden dann die Gesamtkosten abzüglich der Mieteranteile separat ausgewiesen.

Bei den Gesamtkosten wird – je nach eingestellten Mieterdaten und Eigentümerdaten – die Mehrwertsteuer mit ausgewiesen. |

Ergebnisermittlung

Der Block Ergebnisermittlung enthält in der ersten Zeile Gesamtausgaben die im Wirtschaftsjahr entstandenen verteilungsrelevanten Kosten. Die Zeile Gesamteinnahmen saldiert die Einnahmen ohne die Ist-Vorauszahlung des Hausgeldes.

In der darunterliegenden Zeile Summe Soll-Vorschüsse werden die Sollbeträge der Hausgelder ausgewiesen.

Die Zeile Abrechnungsspitze stellt die Differenz zwischen den Gesamtkosten und den gemäß Wirtschaftsplan geschuldeten Gesamtvorauszahlungen dar. Es werden die im Wirtschaftsplan beschlossenen Soll-Zahlungen zugrunde gelegt. Die Abrechnungsspitze kann ein Guthaben oder eine Nachzahlung ergeben.

Der Zeile Zahlungen gegenüber Wirtschaftsplan können Sie entnehmen, ob zu viel oder zu wenig an Hausgeldern bezahlt wurde.

Die letzte Zeile liefert rein nachrichtlich die Differenz zwischen den tatsächlich Gesamtkosten unter Einbeziehung des Abrechnungssaldos (also der tatsächlich geleisteten Vorauszahlungen).

Entwicklung der Instandhaltungsrücklage

In diesem Abschnitt ist die Soll- und Ist-Entwicklung der Instandhaltungsrücklage pro Rücklagenkonto einander gegenübergestellt.

Die Rücklagenkonten werden untereinander jeweils mit Anfangsbestand, den Zuführungen gemäß Wirtschaftsplan und sonstigen Einzahlungen, den Kosten, die aus der Rücklage bezahlt wurden, sowie dem daraus resultierenden Endbestand zum Stichtag aufgeführt.

Da der Anteil des Anfangsbestands immer gleich dem Anteil des Vorjahres-Endbestandes entsprechen muss, wird der Endbestand aus dem Vorjahr in den Anfangsbestand des Folgejahres übernommen.

|

1 |

Diese beiden Werte stammen aus dem letzten Jahr und werden nicht neu berechnet. |

|

2 |

Diese beiden Werte werden gespeichert und ins Folgejahr übernommen. |

Die Anteilsberechnung für die Entnahmen auf die Rücklage erfolgt gemäß dem im Rücklage-Umlagekonto festgelegten Umlageschlüssel.

Da jeweils unterschiedliche Umlageschlüssel in den Anteilsberechnungen wirksam sein können, werden die verwendeten Umlageschlüssel kenntlich gemacht und direkt hinter dem Umlagekonto(name) in Klammern ausgewiesen.

Beispiel (Sanierung Eingangstüren)

Wird der Anteil an der Entnahme nach MEA berechnet, wären z.B. die anteiligen Kosten für die Eingangstür einer Einzimmerwohnung (mit prozentual niedrigem MEA) geringer als die Kosten für die Eingangstür einer Vierzimmerwohnung (mit prozentual höheren MEA).

Mit einem Schlüssel Anzahl Türen könnten die Anteilsberechnungen für alle Eingangstüren gleich hoch sein.

Beitragsrückstände

Im Bereich Beitragsrückstände werden eventuelle Rückstände einzelner WEG-Mitglieder gegenüber den Soll-Beträgen nach dem Wirtschaftsplan ausgewiesen. Die Rückstände gegenüber der beschlossenen Soll-Zuführung werden über alle Rücklagenkonten hinweg saldiert.

Ergebniszusammenstellung

Im Bereich Ergebniszusammenstellung werden Guthaben und Nachzahlungen aus der Abrechnung der Betriebskosten sowie aus allen Rücklagen verrechnet und zu einem Gesamtguthaben oder zu einer Gesamtnachzahlung saldiert. Hier kann jedes WEG-Mitglied sehen, welche Nach- oder Rückzahlung sich aus Hausgeld und Instandhaltungsrücklagen ergibt.

Kontenentwicklung

Der Bereich Kontenentwicklung dokumentiert die Entwicklung aller gemeinschaftlichen Konten im Abrechnungsjahr.

Die Rücklagenkonten werden mit Anfangs- und Endbestand aufgeführt. Zuführungen und Entnahmen auf die Rücklagen werden zeilenweise aufgelistet. Der Nachweis der tatsächlichen Ist-Zuführung erfolgt summarisch für den Auswertezeitraum.

Jedes Gebäudekonto wird mit seinem Anfangsbestand zum Beginn des Wirtschaftsjahrs, der Summe an Zugängen und Abgängen sowie dem Endbestand dargestellt.

Beiträge der Eigentümer

Die Anlage der Einzelabrechnung gibt eine Übersicht über die Zahlungen aller WEG-Mitglieder zu den einzelnen Rücklagen auf Grundlage des aktuellen Wirtschaftsplans. Der Darstellung kann damit schnell entnommen werden, ob ein WEG-Mitglied mit der Zahlung einer Rücklage in Rückstand ist.

Die Darstellung erfolgt pro Rücklagenkonto. In der ersten Zeile wird die Soll-Zuführung auf das Rücklagenkonto gemäß Wirtschaftsplan angezeigt. In der Tabelle darunter werden die Soll- und Ist-Zuführungen der WEG-Mitglieder auf das Rücklagenkonto dargestellt.

Die Sollwerte der Eigentümer werden (unabhängig von den Forderungsbuchungen) aus den in der Wohnung eingetragenen Vorauszahlungsbeträgen für die einzelnen Rücklagekonten entnommen und saldiert.

Die Ist-Werte ergeben sich aus den geleisteten Zahlungen der Rücklage.